仮想通貨の税金はいくらから?計算方法や抜け道はあるか解説

2017年末にはビットコインの価格が200万円を超えるなど、大幅に利益を出すことが出来た仮想通貨。その中には億単位の利益を稼ぎ出した、通称「億り人(おくりびと)」と呼ばれる投資家たちが続出しています。

わずか1年で莫大な資産を築き上げた億り人(おくりびと)たち。そんな彼らが今、一番怯えているのが仮想通貨で稼いだお金に掛かる税金問題です。

無申告で税金逃れをしようとした場合、最悪のケースでは“逮捕”という可能性も出てきてしまいます。仮想通貨に投資を行う上で「知らなかった」では許されませんし、「バレないからいいや」など軽く考えることはもっての外。

そうなる前に仮想通貨に関わる税金について勉強しては如何でしょうか?こちらの記事ではどのような場合に課税対象になるのか、10分で理解できるように情報をまとめています。

仮想通貨で確定申告が必要な条件

2017年12月 国税庁は仮想通貨で得た売却益について「雑所得(総合課税)」になるという見解を示しました。この場合、20万円以上の利益を得た投資家は確定申告が必要です。

仮想通貨の利益に関わらず、確定申告の必要がある“条件”としては

- 給与収入が2,000万円を超える人

- 給与所得以外に副収入があり、その所得だけで20万円を超える人

- 2か所以上の会社から一定額の給与を得ている人

- 同族会社の役員やその親族で、会社から支払われる地代、貸付金の利子等による所得が発生する人

- 個人事業主の使用人などで源泉徴収が行われていない人

- 「退職所得の受給に関する申告書」を提出せずに退職金を受け取り、税率20%の源泉徴収された人で、源泉徴収税額が正規の税額よりも少ない人

- 被災者において、災害減免法により源泉徴収税額の徴収猶予や税金の還付を受けた人

上記に該当する方については確定申告が必要になりますのでご注意下さい。

脱税、ダメ、絶対。

仮想通貨の課税対象となるモノ

まずは仮想通貨の利益に対してかかる税率を確認しましょう。雑所得の税率については累進課税制度となります。所得の多さに応じて税率が変動する大変面倒臭い制度となっておりますが、文句を言っても制度が変わることはありませんのでしっかりと計算をしてみましょう。

利益の計算方法については上記の表をご参考に。仮想通貨の利益といっても、課税対象となるのはその売却益だけではありません。続いては、どのような場合に課税の対象となってしまうのか、解説します。まずは国税局が発表した確定申告の対象となる取引と計算方法を確認しましょう。

仮想通貨の売却益

保有するBTCを売却(日本円に換金)した場合、BTCの売却益と購入時にかかった日本円の差額が課税対象となります。

【例】

5月1日 4BTCを100万円で購入(手数料含む)

↓

5月30日 0.2BTCを11万円で売却(手数料含む)

この場合の課税対象となる金額は以下の通りになります。

ここで注意したいのは、少額での売却時も課税対象となる点です。購入価格以下の売却なら利益ではないと考えていた方は注意しましょう。ちなみに、100万円で購入したBTCが130万円に値上がり。その後全てを現金にした場合には、値上がり益である30万円が課税対象となります。

仮想通貨での商品購入

保有するBTCで何かしらの商品を購入した場合、BTCの売却益と購入時にかかった日本円の差額が課税対象となります。

【例】

5月1日 4BTCを100万円で購入(手数料含む)

↓

5月30日 15万円の商品を購入する際に0.3BTCで支払った(手数料含む)

保有している仮想通貨で商品を購入した際にも税金が掛かってきます。何だか損した気持ちになりますが、これは日本が仮想通貨をお金として認めているという事の裏返しですね。現金に変えなければ利益にはならないと考えていた方は注意が必要です。

仮想通貨と仮想通貨の交換

じゃあ仮想通貨を現金やものに変えなければ税金は掛からないじゃん!と思ったそこのあなた。実は、仮想通貨で仮想通貨を購入した場合も課税対象となります。

【例】

5月1日 100万円で4BTCを購入(手数料含む)

↓

6月1日 60万円分のイーサリアム(ETH)を2BTCで購入(手数料含む)

※注:「1BTCが25万円」という計算で「4BTCを100万円」で購入。イーサリアム(ETH)の購入時には「1BTCの価格が30万円に上昇」していたため、2BTCで決済できたと仮定。

この場合はBTCの購入時の価格から、決済に使用時点での差額が課税対象となります。

仮想通貨で仮想通貨を購入した際には、現金に変えずとも課税対象という事ですね。

仮想通貨のマイニング報酬

マイニング報酬で仮想通貨を取得した場合、その通貨を取得した時点で課税対象となり、取得時の価格に基づき税額の計算が行われます。

【例】

5月1日 マイニングマシンを100万円で購入しマイニング開始(設備代や電気代含む)

↓

6月1日 12BTC 300万円相当の報酬を獲得(1BTC25万円で計算

ここで注意したいのは、マイニングによる報酬で仮想通貨を受け取った時の価格を基にして税金の計算が行われるという点になります。想定できる最悪パターンは、取得時の価格よりも低い金額で売却してしまう状況です。最終的に得た金額よりも高い所得として計算されてしまいますので、ご注意下さい。

仮想通貨の分裂(ハードフォーク)

仮想通貨の分裂により取得した通貨については、保有している間は課税対象になりません。

ですが、「売却」「商品の購入」「他の通貨の購入」等に使用した場合、その時点での価格に基づき全額が課税対象となります。

【例】

8月1日 ビットコイン(BTC)が分裂しビットコインキャッシュ(BCH)が誕生。

10BTCを所持していたため、10BCH)が付与される。

↓

12月1日1BCHの価格が10万円に上昇、3BCHを30万円で売却(手数料含む)

以上が現在確認できる仮想通貨に対する税額の計算方法になります。2017年4月に改正資金決済法に「仮想通貨の項目」が盛り込まれたばかりのため、今後は計算方法が変更になることもあるでしょう。その際は随時更新を行っていきます。

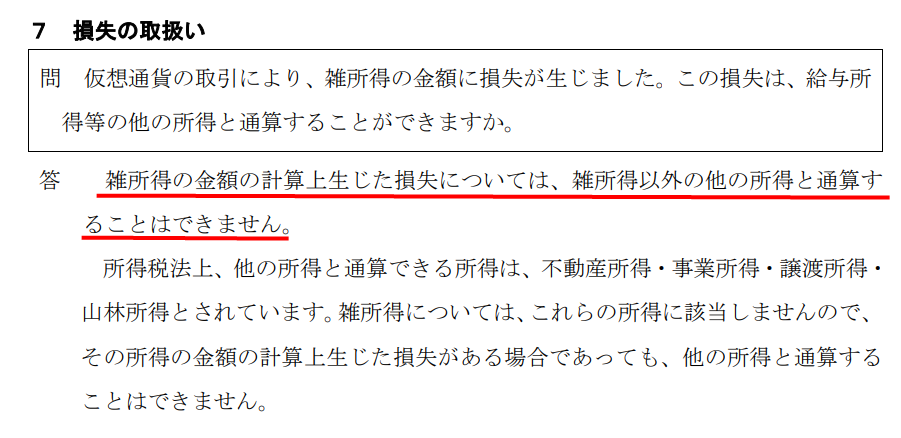

仮想通貨の損失について

国税庁からの回答によると、仮想通貨は株やFXでの利益と違い、雑所得に分類されてしまうため、他の所得との損益通算は出来ないと言われています。簡単に説明しますと

【例】

給料所得:500万円

仮想通貨の所得:-300万円

株やFXの場合は「総合分離課税」という制度が採用されているため、損失の300万円を給与所得と通算して所得税の計算を行う事が出来ます。上記のケースでは、500万円の給与所得から300万円の損失を引き、その年の総所得金額を200万円として計上できるという事になります。

それでは、国税庁が「仮想通貨の損失」について回答した文書を見てみましょう。

仮想通貨による所得については全て「雑所得」として扱われるため、その他給与所得などとは通算して計上することが出来ないと回答しています。

ただ、裏を返せば仮想通貨だけの「利益」と「損失」については相殺することが可能であると読み取ることができます。BTCで50万円の利益を出したが、他の通貨で50万円の損失を出したというような場合には、相殺して計算ができるという事になります。

仮想通貨は価格の変動が大きい事から、短期売買を繰り返している方もいらっしゃるのではないでしょうか?仮想通貨での税金を少しでも減らすためには、少額での取引も全て計算し、申告をするという地道な作業が重要だと言えるでしょう。