ソニー生命が元社員によるやばい不祥事により金融庁から報告徴求命令を受ける事件が発生しました。

当サイトで調査したところ、以下の事実が判明しています。

■この記事でわかること

- ソニー生命の元社員が怪しい投資話で顧客から22億円もの借金

- ソニー生命はこの事案を3年間隠ぺい

- ライフプランナーによる不祥事はプルデンシャル生命と共通点多数

今回のソニー生命問題の背後には、元金融庁長官であるソニーフィナンシャルグループ(FG)の遠藤俊英社長に対する忖度があったのでは?とさえ疑われています。

今回の不祥事はプルデンシャル生命と同様、ライフプランナー(LP)による不正行為であり、今後大きな社会問題に発展する可能性も。

この記事では、ソニー生命の不祥事の概要や最悪な手口、プルデンシャル生命との共通点と違いなどについて解説します。

ソニー生命が投資話で顧客から不正に借金…やばい事件の概要

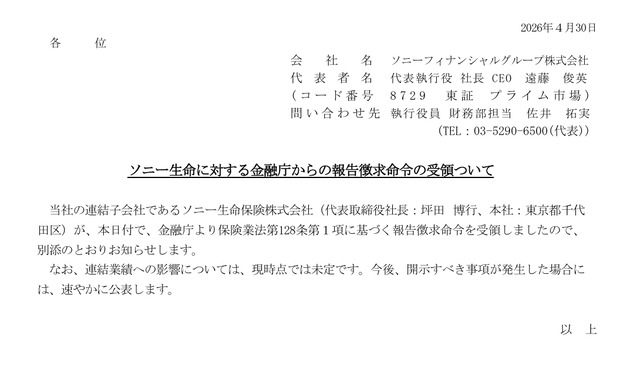

2026年4月30日、ソニー生命が金融庁から報告徴求命令を受領したと発表しました。

報告徴求命令とは、会社が重大な不祥事を起こした際に報告を求める命令のこと。

ソニー生命は2026年1月から3月にかけてライフプランナー(保険募集人)である元社員が金銭を詐取した事件について公表。

この事件の規模が数十億円にも上ることが発覚したため、金融庁から報告徴求命令を受けることになったものと思われます。

まずはソニー生命が起こしたやばい不祥事の概要を見ていきましょう。

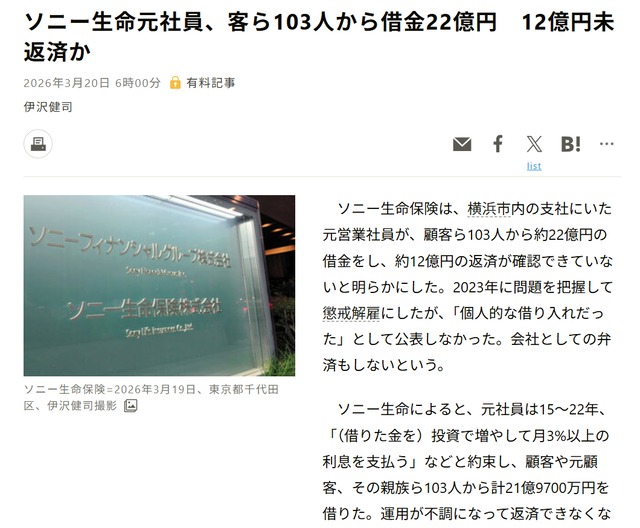

元社員が顧客ら103人から約22億円もの不正な借金

今回の不祥事は、ソニー生命の元社員が顧客から不正に借金をしたというもの。

朝日新聞の記事によれば、顧客ら103人から22億円もの借金をしていたといいます。

記事では借金という名目になっていますが、その実態は怪しい投資案件への勧誘。

「投資で増やして月利3%を支払う」などと言って金を出させていたそうです。

情けないのは、この不正な借金が顧客からの問い合わせで発覚したということ。

投資がうまくいかなかったのか、元社員からの返金が滞っているとの連絡を受け、あわてて対処したというのが実情のようです。

ソニー生命では顧客と個人的な金銭の貸し借りを禁止しているため、元社員は懲戒処分とされました。

2023年の事案を2026年まで公表せず

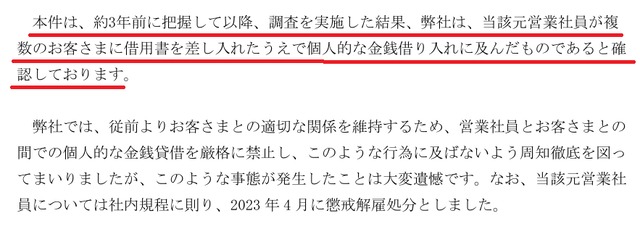

問題なのはこの事案、実は2023年にすでに発覚していたということ。

ソニー生命が2026年3月に公表した声明によれば、

「本件は、約3年前に把握して以降、調査を実施した結果、弊社は、当該元営業社員が複数のお客さまに借用書を差し入れたうえで個人的な金銭借り入れに及んだもの」

とのこと。

当該社員も2026年4月に懲戒処分を受けています。

要するに、元社員個人の責任として収束させようとしたようです。

しかし、元社員はソニー生命という大企業の信頼性を利用して不正な借金をしたことは明らか。

そこら辺のうさん臭いおっさんが月利3%の投資話を持ちかけてきたって、誰も出資しようとは思わないでしょう。

ソニー生命というブランドが不正に利用された事件なのだから、リスク管理および顧客への注意喚起という意味でも、2023年時点で詳細に調査し公表するのが筋だったのではないでしょうか。

実際、プルデンシャル生命が起こした同様の事件は大きな社会問題となり、信用失墜・補償対応へと追い込まれています。

ところがソニー生命は、この事件を公表した2026年3月時点では社員全体の調査をするつもりもなければ、顧客へ補償対応をするつもりもなかったようです。

3年間も公表しなかったことといい、ソニー生命には隠ぺい体質・責任逃れ体質が根付いているように思われます。

金融庁からの報告徴求命令と全件調査の方針

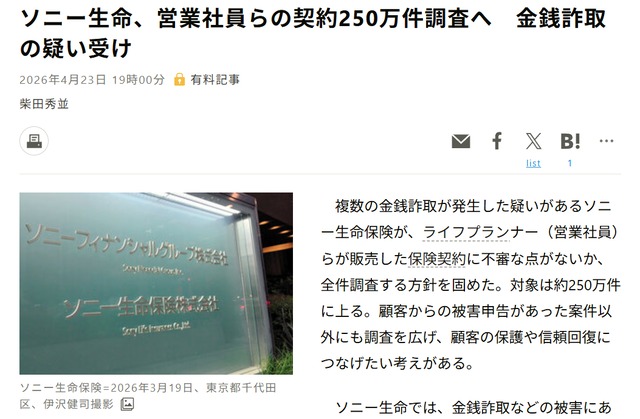

ソニー生命の不祥事が多くのメディアで報道される中、4月30日にはとうとう金融庁から報告徴求命令を受けてしまいます。

実は、命令を受ける以前から報道を見た顧客から問い合わせがあったらしく、1週間前の4月23日に契約の全件調査をする方針を固めていました。

もしかすると、4月23日の時点で金融庁から何らかの通達があったのかもしれません。

いずれにせよ、この報告徴求命令によって事件の解明が進むと期待されました。

調査過程で新たな不正が発覚

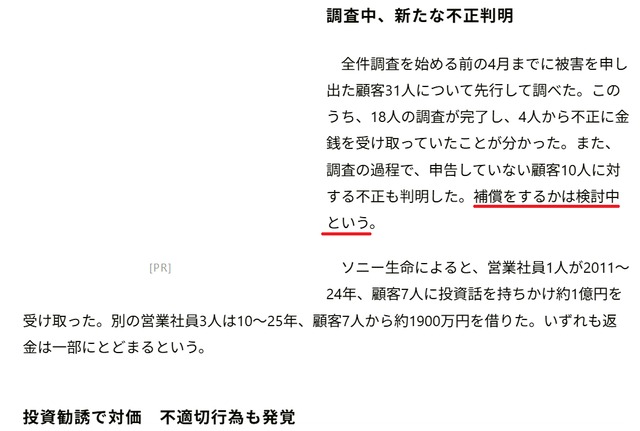

果たせるかな、調査を開始してすぐに新たな不正が発覚しました。

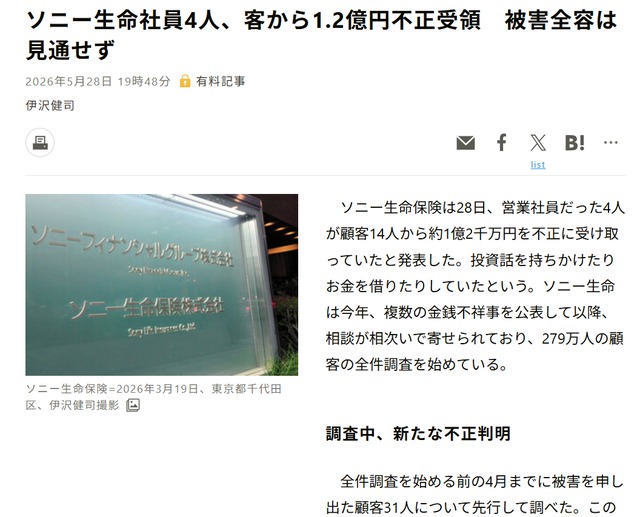

5月28日の朝日新聞の報道によると、問い合わせのあった顧客を調査したところ、4名から不正に金銭を受け取っていたことが判明。

さらに、直接問い合わせのなかった顧客10名に対する不正も発覚しました。

不正に関与した元営業社員は4人で、顧客14名から約1億2000万円を不正に受け取ったといいます。

重要なのは、直接問い合わせをしなかった被害者も多数いたということ。

騙された自覚のない人も大勢いることが予想されます。

しかも、これはまだ事前調査の段階で、全件調査はまだ完了していません。

今後どれほど多くの被害が発覚するのか、またソニー生命は補償対応を行うつもりはあるのか。

場合によってはプルデンシャル生命を超える大きな不祥事に発展する可能性もあるのではないでしょうか。

ソニー生命の不祥事はきつい営業活動のせいだったのか?

今回のソニー生命の不祥事について、「きつい営業活動が原因だったのでは?」という考察が一部で出ています。

このような考察が出ている原因が「ライフプランナー」の存在。

ソニー生命では、ライフプランナーと呼ばれる保険募集人が顧客のライフプランに合った保険を提案する、というサービスを提供しています。

コンサルティングを通じて顧客の一生涯をサポートするという役割を持つライフプランナーですが、問題となるのが給与制度。

ライフプランナーの給与はフルコミッション、いわゆる完全歩合制に近い形となっており、契約をたくさん取ればそれだけ多くの給与が支払われる形となっています。

逆に言えば、成績が優秀でないライフプランナーは給与も少なくなる制度。

落ち目のライフプランナーが収入を維持しようとすれば、強引な営業をしたり、今回のように怪しい投資話を持ち掛けたりと、悪質な方法で顧客から金をむしり取ろうとしてしまうわけです。

実際、類似の不祥事を起こしたプルデンシャル生命では、過度に業績と連動するような給与制度が原因の1つであったという調査結果を公表しています。

このように、完全歩合制というきつい給与制度が今回の不祥事の原因の1つであることはほぼ確実。

ライフプランナーは個人事業主に近い自由な働き方としてもてはやされることもあります。

しかし、営業活動がきつくなりがちで金を得るために今回のような不祥事を起こす危険性があることは、認識しておいた方がよいでしょう。

ソニー生命とプルデンシャル生命の共通点と違い

今回のソニー生命の不祥事と非常に似ているのが、2026年初頭に大きな話題となったプルデンシャル生命の事件。

約500人の顧客から30億円以上をだまし取ったプルデンシャル生命ですが、ソニー生命の不祥事とはどのような共通点と違いがあるのでしょうか?

ここでは重要なポイントをまとめます。

取扱サービスや顧客ターゲット

ソニー生命もプルデンシャル生命も取り扱うサービスは大きく変わりません。

とりわけ特徴的なのが、両社とも個別コンサルティングサポートを提供していること。

ライフプランナーが顧客のライフプラン全体を踏まえた保険を提案するという営業によって、顧客と密な関係を築き売り上げをあげる、というスタイルでした。

もともとソニー生命は「ソニー・プルーデンシャル生命保険株式会社」という名称だったことからもわかるとおり、プルデンシャルと合弁で設立された企業であるため、サービス自体は似通っているのでしょう。

一方で、顧客ターゲットには大きな違いがあるとされています。

プルデンシャル生命は外資系の企業らしく、富裕層向けのサービスに力を入れていました。

一方で、ソニー生命は富裕層の少ない日本に特化しているためか、中所得層も含めたより広い層にターゲットを定めていると言われています。

実際、ソニー生命の保険商品は全国の代理店でも取り扱われており、ライフプランナーによる直接販売以外にもチャネルを持っていました。

そのため、ソニー生命の不祥事はプルデンシャル生命ほど大きくはならないという見方もありました。

が、すでに22億円以上の被害が確認されている以上、顧客ターゲットの違いは不祥事の規模とは関係ないように思われます。

ライフプランナーによる不正が共通点

ソニー生命もプルデンシャル生命も、ライフプランナーが不正を働いたという共通点があります。

顧客と1対1で密な関係を築くライフプランナーは、来店型保険ショップなどに比べて信頼感を覚えやすい営業手法です。

その信頼感を利用した一部のライフプランナーが、不適切な投資勧誘を行ったというのが両社に共通する問題点となっています。

自分の人生設計に合った保険を提案してくれるのがライフプランナーの役割ですが、その立場を利用して金をだまし取る悪質な詐欺的行為です。

完全歩合制に近い報酬制度からのプレッシャー

すでに紹介したとおり、ソニー生命もプルデンシャル生命も完全歩合制に近い報酬制度を取っていました。

営業活動がうまくいかなければ収入が減るプレッシャーから、今回のような不祥事を起こしたものと考えられます。

「頑張った分だけ給料がもらえる」といえば聞こえはよいですが、高給のために必要のない保険商品を売り込んだり、怪しい投資話を持ちかけたりするようでは本末転倒ですね。

高利回りをうたった勧誘

高利回りをうたった勧誘も両社の不祥事に共通する点です。

ソニー生命で22億円を顧客から不正に借金した元社員は、「月利3%」などと通常あり得ないような高利回りで投資を勧誘していたといいます。

一方のプルデンシャル生命では、「年利90%」「勝率100%」などとうたう悪名高い「エクシア合同会社」の投資案件に勧誘していたことが発覚しています。

プルデンシャル生命の場合はもっとひどく、架空の投資話をでっちあげて金をせしめたという詐欺としか言いようのない事例も。

ソニー生命の勧誘実態はこれから調査されると思われますが、プルデンシャル生命並みの悪質な勧誘をしていたのか、ぜひ隠ぺいせずに公開してもらいたいものです。

初動対応の悪さ

不祥事が発覚した際の初動対応の悪さも共通しています。

ソニー生命は2023年に不祥事が発覚したにも関わらず、2026年になるまでそれを公表していませんでしたし、報道された当初は補償対応も検討していなかったといいます。

プルデンシャル生命も2026年1月に不正が発覚した際、30億円もの被害が出ているにも関わらず書面での公表のみで済ませる構えでした。

その後記者会見を開きますが、

- ・記者に対して高圧的な態度をとったり

・第三者委員会で調査するつもりがないと表明したり

・司会のスーツが謝罪関係にふさわしくない洒落たものだったり

と、ダメダメな会見として話題になりました。

このような初動対応の悪さは両社に共通するものです。

保険業界の隠ぺい体質・責任逃れ体質がうかがえる事象ですね。

ソニー生命は詐欺とまでは言われていないが…

ソニー生命の不祥事は今のところ詐欺とまでは言われていません。

というのも、元社員が顧客から受け取った22億円は、あくまでも「借金」として報道されており、投資詐欺かどうかはっきりしていないところがあるからです。

一方のプルデンシャル生命は架空の投資話を持ち掛けるなど、あからさまな詐欺行為があったことまで報道されています。

ただし、ソニー生命で本当に詐欺行為がなかったのかはまだわかりません。

調査の過程ですでに新たな不正が発覚しているくらいですので、今後詐欺行為が見つかる可能性は十分あるでしょう。

ソニー生命は今後どうするつもり? 4つの声明から未来予想

今回の不祥事を受けて、ソニー生命は今後どうするつもりなのでしょうか?

ここではソニー生命が発表した4つの声明を確認しつつ、今後の対応を予想します。

2026年1月の声明で最初の不祥事を公表

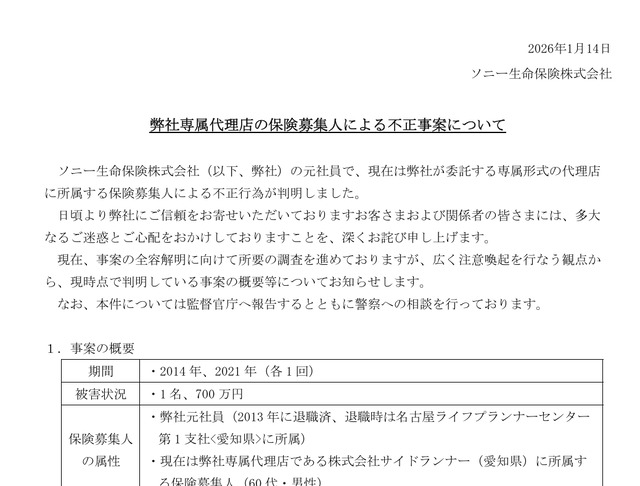

2026年1月14日にソニー生命は最初の不祥事を公表しています。

2014年と2021年に退職済みの元ライフプランナーからソニー生命の商品ではない投資商品の勧誘を受け、700万円をだまし取られたという事案。

この社員は2013年にすでに退職していたということなので、今回大きなニュースとなった22億円の借金をした人物とは別人だと思われます。

ただ、問題はライフプランナーによる不祥事が過去にも起こっていたということ。

この事案は2025年に顧客から申し出があって始めて発覚したもので、10年以上前の事案です。

つまり、今回の22億円の不祥事以前から、同じような手口で金をだまし取る事案は起こっていたわけです。

この事案を2026年になってようやく発覚・公表している事実は、ソニー生命の内部体制に不正を発見・防止する仕組みが備わっていなかったことをうかがわせます。

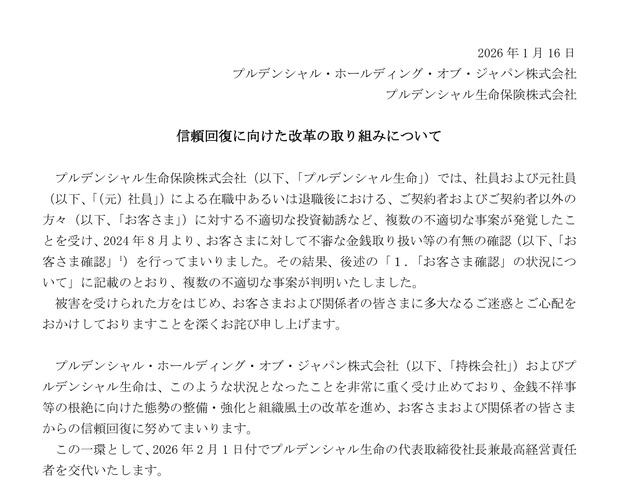

2026年3月の声明は「個人的な金銭借り入れ」という態度

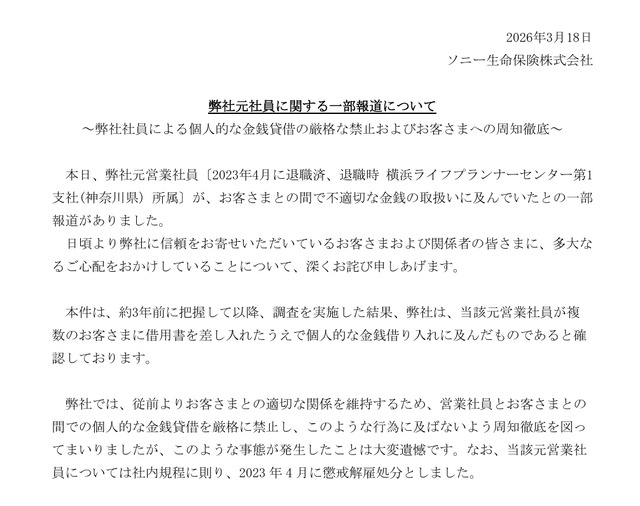

そんな中、2026年3月には22億円の不祥事について声明が出されます。

「弊社元社員に関する一部報道について」という表題からもわかるとおり、ソニー生命はダイヤモンドオンラインなどがこの件を報道したことを受けて、後追いで声明を出していました。

逆に言えば、バレなければこのまま隠し通すつもりだったのかもしれません。

また、声明では、

「当該元営業社員が複数のお客さまに借用書を差し入れたうえで個人的な金銭借り入れに及んだもの」

とし、元社員個人の問題であると強調しています。

実際、当時の報道を見るとこの時点では補償対応するつもりもなかった模様。

しかし、2026年1月に公表された事案からもわかるとおり、複数のライフプランナーが同様の事件を起こしており、個人の問題ではなく給与体系など会社の制度の問題である可能性が高い。

にもかかわらず個人の問題に矮小化しようとする姿勢からは、大きな不祥事に発展させたくないというソニー生命の思惑がうかがえます。

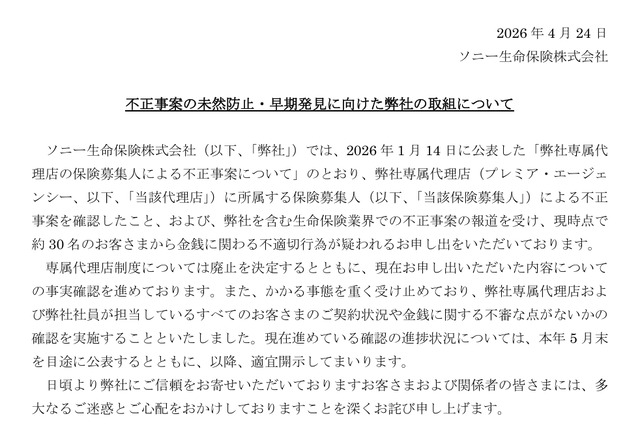

2026年4月の声明は「不正対策してきましたよ」アピール

さらに、2026年4月24日には、「不正事案の未然防止・早期発見に向けた弊社の取組について」という文書が公開されます。

この文書、一言でいえば単なる「私たち悪くないですよ」アピール。

「不正の手口に利用されやすいお取扱の変更」や「営業社員の各種制度等の見直し」など、これまで行ってきた不正対策の施策を5項目にわたってだらだらと書き連ねています。

顧客の不安を和らげようとしているのでしょうが、今回の不祥事はこれらの施策が行われたのちにも発生しています。

現に不正なやり方で22億円もの借金をするような不祥事が起こっているのだから不安を和らげるもクソもありません。

不正を防止できなかったゴミ施策をアピールしたところで何の意味があるのでしょう?

被害者の神経を逆なでするようなこんな文書を公表するソニー生命の幹部は、まともな感性を持ち合わせていないとしか思えませんね。

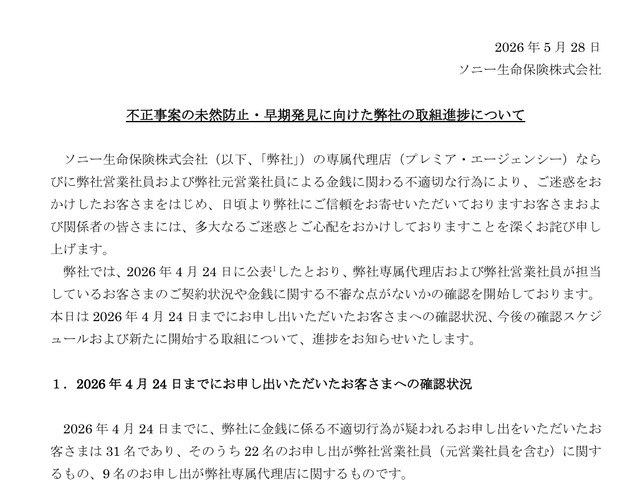

2026年5月の声明を受けて「補償を検討」と報道

2026年5月28日には事前調査の結果が一部公表されます。

すでに紹介したとおり、新たに4人のライフプランナーが顧客14名から約1億2000万円を受け取っていたことが発覚。

この声明を受けたのちの朝日新聞の記事では、ソニー生命が補償対応も検討していると報道されています。

しかし、これまでの経緯を見てわかるとおり、ソニー生命は最初から隠ぺいと責任逃れしか考えていません。

まともな記者会見も行っておらず、プルデンシャル生命よりも対応が悪いとさえ言えます。

最悪何の補償もなくまともな調査結果も公表されないまま流されてしまうのではないか?

そんな勘繰りもしたくなるようなソニー生命の対応の悪さです。

全数調査の結果次第では補償もあり得るか

とはいえ、全ては現在行われているという全数調査の結果次第です。

これまでのソニー生命の声明を見る限り、本当にまともな対応をする気があるのか疑問に感じざるを得ません。

しかし、実際にライフプランナーによる不正な金銭の受け取りが多数発覚している現状、このまま何のおとがめもなしに済むとも思えません。

もしも全数調査でさらなる被害が発覚すれば、補償対応も視野に入ってくるでしょう。

金融庁の報告徴求命令も出されていることですし、ソニー生命がこの不祥事にまともに向き合ってくれることを期待したいところです。

ソニー生命とは?金融庁との癒着はある?

今回不祥事を起こしたソニー生命の基本情報は以下のとおり。

- 社名:ソニー生命保険株式会社

- 所在地:東京都千代田区大手町一丁目9番2号 大手町フィナンシャルシティ グランキューブ

- 設立年:1979年8月10日

- 資本金:700億円

- 加入団体:日本保険協会 ほか

- 事業内容:生命保険事業

今回の不祥事でプルデンシャルと経営体制やコンプラ意識の低さまで似ていることが発覚したかっこうとなってしまい、隠ぺい体質・責任逃れのはびこる企業というイメージがついてしまった印象。

資本金700億円の大企業として、今回の不祥事はあいまいに終わらせずしっかり決着をつけてほしいところですね。

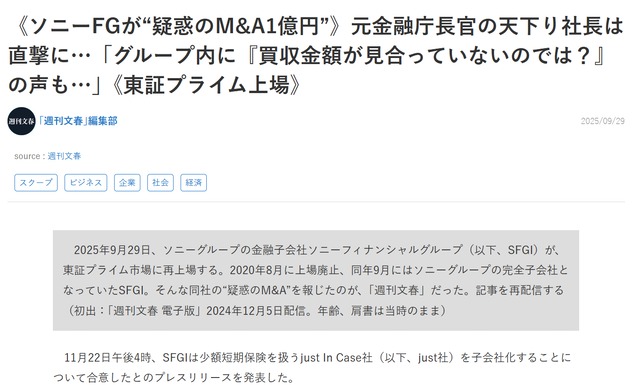

ソニーFG社長の遠藤俊英へと金融庁が癒着している?

ソニー生命の不祥事の背後には、ソニーフィナンシャルグループ社長「遠藤俊英」氏の影響があるという噂が流れています。

遠藤俊英氏は元金融庁長官として知られている人物。

実はこの遠藤氏、金融庁長官を退官後にさまざまな金融系企業の顧問を務めており、一部のメディアでは「天下りの達人」などと呼ばれているほど。

別に天下り自体は能力を生かしてまともに仕事してくれればある程度かまいませんが、遠藤氏の場合、あちこちの企業の顧問に就任している節操のなさで有名。

典型的な害悪天下り役人といったイメージで、過去には不審な買収に関わっていた疑惑さえあります。

文春オンラインが2025年9月に報じた記事によれば、ソニーフィナンシャルグループがjust In Case社を買収する際、遠藤氏が買収金額を不当に釣り上げた疑惑があるとのこと。

なんでも遠藤氏はjust社の畑社長とお友達だったらしく、畑氏を助けるために不当に高額で買収したのではないかと噂されているとか。

もし本当であれば、会社の資金を個人的な理由で渡していたことになるわけで、会社を自分の利益のために利用するのに躊躇がありません。

真偽のほどはわかりませんが、こんな疑惑を持たれるような人物であるわけです。

そして、今回のソニー生命の不祥事に関しては、金融庁が遠藤氏に忖度してまともに調査しないのではないか、と懸念されています。

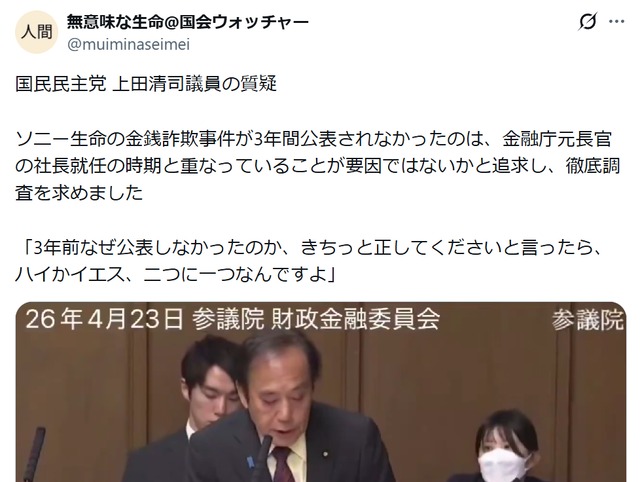

この懸念について、国民民主党の上田清司参院議員は4月23日、国会で質疑を行いました。

プルデンシャル生命の事件は迅速に調査したのに対し、ソニー生命の不祥事は3年間も公表されなかった。

その背後には、金融庁長官の天下り先のグループ会社が就任先に不祥事を起こしたとあってはいけない、という忖度があったのではないか。

つまり、ソニー生命が不祥事を隠ぺいしたのは遠藤氏に対する忖度があったのではないか、というのです。

こう指摘したうえで、上田議員はなぜ3年間公表されなかったのか調査するよう強く求めました。

もしも元金融庁長官が影響力を持っているからと言って調査が甘くなるようでは大問題。

ぜひとも金融庁とソニー生命には、3年前になぜ不祥事を公表しなかったのかも含めて、忖度なしに徹底的に調査してもらいたいところです。

ソニー生命の評判

今回の不祥事を受けて、ネット上でのソニー生命の評判はどのようになっているでしょうか?

ここではSNSを中心にネットでの評判を紹介します。

解約を検討する声が増加

不祥事があってから、ソニー生命は解約すべきという声が増えつつあります。

ソニー生命は会社の体質が根っこから腐りきっているおそれがあるため、ライフプランナーが販売する商品以外でも今後トラブルが起こる可能性もあり、解約に向かうのは自然な流れではないでしょうか。

また、「ソニー生命の保険を解約して投資へ回すべきだ」という書き込みも多くなっています。

いずれにしても、今回の不祥事はソニー生命解約ラッシュのきっかけとなるかもしれません。

営業社員を信用できない

保険の営業に対する信頼性も低下しているようです。

もともと保険の営業は忌避する人が多いものですが、その風潮が一段と強まった印象ですね。

ソニー生命やプルデンシャル生命はライフプランナーによる営業力に強みのある企業だったので、営業社員が信用できないとなると業績が落ちるのは必至。

不祥事の対応次第では取り返しのつかない事態に陥るかもしれません。

過去の不祥事も蒸し返されている

今回の不祥事を受けて、ソニー生命が過去に起こした不祥事も蒸し返されています。

特に話題になっているのが、2020年に発生した不正送金問題。

ソニー生命の元社員が子会社の資金約170億円を自身が管理する口座へ送金し、全額をビットコインに交換したという事件です。

いわば会社の金で仮想通貨投資に興じたわけで、50億円ほど利益が出たものの、元社員は詐欺罪などで懲役9年の実刑判決を受けています。

ソニー生命には会社や顧客の金を自分の金と勘違いしているやばい社員が大勢いるのかもしれません。

まとめ

22億円もの借金をした元社員の不祥事でスキャンダルを起こしたソニー生命について解説しました。

今回の事件は2026年に発覚したプルデンシャル生命以上に根が深く悪質な可能性もあるものです。

あくまでも個人の問題として3年間も不祥事を隠ぺいし、当初は補償対応の検討もしなかったソニー生命の態度は、企業としての自浄作用が麻痺している表れとも見えます。

さらにその背後に、元金融庁長官であるソニーFGの遠藤社長に対する忖度があるとすれば、もはや手の施しようがないくらい腐りきっている可能性すら考えられます。

果たしてソニー生命の体質は改善されるのか?

現在ソニー生命は調査を進めているといいますが、まともに調査しているかどうかも含めて、今後の報道に要注目の事件です。

| サービス名称 | ソニー生命 |

|---|---|

| 運営会社 | ソニー生命保険株式会社 |

| 運営責任者 | 坪田博行 |

ソニー生命の口コミ

まだコメントがありません。

口コミ投稿フォーム